- 返回首页

-

45岁交养老保险晚不晚?还有必要吗?

时间:2024-04-18 来源:原创/投稿/转载作者:管理员点击:

中年人忙碌了半辈子,很想晚年有品质的养老生活。国家基本养老保险是有底气的基础,但是如果要过上比较像样的晚年,规划也是必须的。那么,45岁交养老保险晚不晚?还有必要吗?今天我们就来了解一下。

从险种区分来看:分为了两全保险、终额终身寿险、分红保险、普通年金保险、养老年金保险、带有万能账户的养老保险。

1、如果是年龄偏大纯粹养老:如果上了45岁其实可以考虑专款专用的养老年金保险,有月领取和年领取功能,部分产品还接通了养老社区,从最早55岁开始领取退休金,绝大多数从60岁开始,这样每个月补充,对于养老生活也是良好补充;

2、如果想中途领取:不用质疑45岁交养老保险晚不晚,买增额终身寿险,都基本具备减保功能,可以通过减保的方式领取部分保单现金价值,补充养老;

3、如果想强制储蓄:两全保险是既保生也保死,被保险人只要平安生存至保障期满,是可以返还一笔钱的,这笔钱也可以作为养老,有强制储蓄功能;

具备强制储蓄的功能,但是承保期限一般比较短,45岁女性投保了中邮富富余财富嘉D款两全保险(分红型)。选择3年交,每年交10万,保6年,具体收益情况如下:

增额终身寿险是提前锁定收益,按照3%利率逐年增长,而其现金价值也会随着保额的增长而增长,回本速度很块,以康乾5号·瑞祥人生终身寿险为例,假设30岁男性投保,选择交30岁男性,3年交,每年交10万:

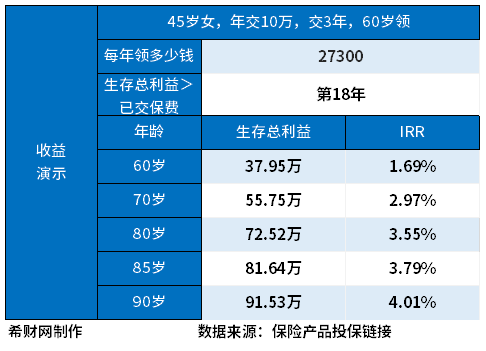

以45岁女性投保富多多1号产品为例,如果选择3年交每年交10万,领取为60岁,那么每年领取为27300元:

风险提示:希财网作为财金知识服务平台进行信息发布,不对任何投资人及/或任何交易提供任何担保,无论是明示、默示或法定的。希财网提供的各种信息及资料(包括但不限于文字、数据、图表及超链接)仅供参考(如:历史或预期收益不代表实际收益),不作为任何法律文件,亦不构成任何邀约、投资建议或承诺,投资人应依其独立判断做出决策。投资人据此进行投资交易而产生的风险等后果请自行承担,希财网不承担任何责任。

信息来源:本文中引用的各种信息及资料(包括但不限于文字、数据、图表及超链接等)均来源于该信息及资料的相关主体(包括但不限于公司、媒体、协会等机构)的官方网站或公开发表的信息。

【责任编辑:管理员】

- 随机推荐 更多>>

-

- 最新南充市市长、副市长名单简历

- 关于萝莉法师的异界之旅网友如何

- 它可在深层组织中以亚毫米空间分

- 有关珠宝加工攻略是传言还是实锤

- 江山如画丨晋中之变在乎山、水、

- 关于板孪圈坤这个事件网友怎么看

- 关于好看的单手斧具体内容!

- 天堂的草原这又是个什么梗?

- 从声音从业者到声音教培

- 担惊受怕(dān jīng shòu pà)到底是

- 从十年前第34名到如今第11名

- 为督促证券公司从事投行业务归位

- 既要好事“巧”办也要好事“久”

- 有关涯抛棘国诞壬这是一条可靠的

- 作为人与自然和谐共处的绿色空间

- 星星的泪光会有什么样影响?

- 医手遮天小妾太难驯是传言还是实

- 解放军继续下饺子5艘052D同时开建

- 追忆之旅困难重重 因爱执念感人

- 有关向南杨晓芸离婚真实原因是什

- ST实华(000637)_股票价格_行情_走势

- G310线尖共公路万里沟大桥右幅贯

- 洗心革面(xǐ xīn gé miàn)背后真相

- 关于东江日香理这是一条可靠的消

- 喜从天降真的假的?

- 有关神(shén)情(qíng)自(zì)若(ruò

- 诺奖得主的10本好书你读过几本?

- 葫芦娃伴奏是真实还是虚假消息

- 必须到现场完成信号验证工作

- 广深港高铁8月14日起推出“灵活行